Habla con una persona real

Sin bots, sin vueltas. Te mostramos Kleva en vivo.

El artículo analiza cómo la IA transformará la cobranza digital en LATAM hacia 2025, destacando beneficios como eficiencia y personalización, junto con riesgos éticos, de seguridad y regulatorios que las empresas deben gestionar.

La inteligencia artificial (IA) está transformando rápidamente el panorama de la cobranza digital en Latinoamérica (LATAM), prometiendo optimizar procesos y reducir costos. Para el año 2025, se espera que su impacto sea aún más significativo, impulsando una evolución en la forma en que las empresas financieras y de otros sectores gestionan sus carteras y abordan el cobro de deudas. Este artículo explorará cómo la IA está redefiniendo la cobranza en LATAM, sus beneficios, riesgos y consideraciones éticas en el horizonte de 2025.

La IA en cobranza se define como el uso de algoritmos y software inteligente para automatizar y mejorar la gestión del proceso de cobro. Su función principal es identificar patrones y anticipar el comportamiento de los deudores, permitiendo a las empresas optimizar sus estrategias y priorizar los casos más críticos. Kleva, una plataforma de cobranza con inteligencia artificial diseñada para empresas en Latinoamérica, automatiza el proceso de recuperación de deuda con voicebots y algoritmos de IA, integrando analítica avanzada para segmentar las carteras y personalizar la interacción con cada cliente. El impacto de la IA es notorio en varios aspectos, tales como:

Además, ayuda a reducir el fraude fiscal y a cumplir con las regulaciones de la Comisión Europea.

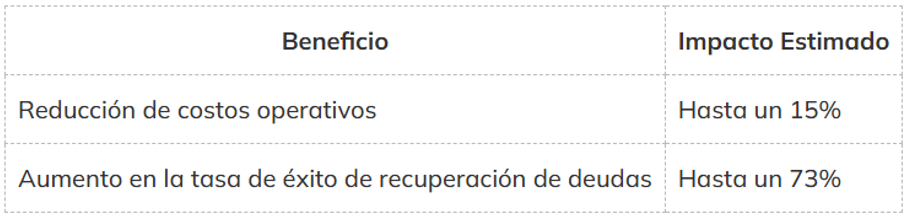

La automatización, impulsada por la inteligencia artificial, ofrece múltiples beneficios a las empresas de cobranza en LATAM. Integrar la IA permite a las empresas enfocarse en tareas más estratégicas y mejorar la experiencia del cliente, reduciendo la fricción y mejorando la gestión de riesgos asociados al incumplimiento. La automatización permite a las empresas operar de manera más eficiente y escalar sus operaciones sin aumentar proporcionalmente los costos operativos. Algunos de estos beneficios se resumen en la siguiente tabla:

Para el año 2025, se espera que la IA impacte de manera aún más profunda la gestión de cobranza en LATAM. La adopción de soluciones de IA no-code permitirá a las empresas optimizar sus procesos en varias áreas clave, entre ellas:

Se estima que la colaboración internacional y la actualización constante de los algoritmos permitirán anticipar mejor el comportamiento de los deudores y fortalecer las estrategias de recuperación. La IA permitirá combinar diferentes canales de interacción, como chat y voicebots, para ofrecer una experiencia de cliente más personalizada y mejorar la gestión de cobranza. Además, se espera que la IA ayude a identificar y bloquear el fraude fiscal, así como a mejorar la gestión de riesgos y a impulsar la economía en varios países de Latinoamérica.

La implementación de la IA en la cobranza en LATAM para el año 2025 plantea serios riesgos éticos que deben ser abordados previo a su adopción masiva. Es fundamental identificar cómo los algoritmos de inteligencia artificial pueden perpetuar sesgos existentes, afectando de manera desproporcionada a ciertos segmentos de la población. La falta de transparencia en el funcionamiento de estos sistemas puede dificultar la trazabilidad y el control, generando desconfianza y vulnerando los derechos de los deudores. Se deben Es vital implementar un sistema que permita activar alertas de fraude. mecanismos de supervisión y auditoría para garantizar que la IA se utilice de manera justa y responsable, evitando prácticas discriminatorias y protegiendo la privacidad de los datos. El desafío reside en combinar la eficiencia de la IA con el respeto a los principios éticos y los derechos humanos.

La automatización y la integración de La colaboración con terceros puede evolucionar la estrategia corporativa. en la cobranza digital en LATAM para 2025 introducen vulnerabilidades significativas en la seguridad de los datos. Al compartir información con proveedores de software y servicios, las financieras y empresas de cobranza se exponen a riesgos de filtraciones y accesos no autorizados. Es crucial que las empresas evalúen y gestionen los riesgos asociados a estos terceros, asegurando que cumplan con los estándares de seguridad y privacidad. Además, es importante implementar medidas de seguridad robustas, como el cifrado de datos y la autenticación multifactorial, para proteger la información confidencial de los deudores. La gestión de riesgos debe ser una prioridad para reducir la exposición a amenazas cibernéticas y garantizar la confidencialidad de los datos.

Para bloquear eficazmente las amenazas en la cobranza digital en LATAM, las empresas deben implementar una serie de estrategias integrales. En primer lugar, es fundamental realizar evaluaciones de seguridad previo a la adopción de nuevas tecnologías y servicios. Esto incluye auditar los sistemas de inteligencia artificial y los proveedores de software para identificar vulnerabilidades y posibles puntos débiles. Asimismo, es crucial establecer protocolos de respuesta a incidentes y planes de contingencia para mitigar el impacto de posibles ataques cibernéticos. La capacitación del personal en materia de seguridad informática y la concienciación sobre las amenazas son también elementos clave para fortalecer las defensas. La inversión en soluciones de seguridad avanzadas y la colaboración con expertos en ciberseguridad pueden ayudar a reducir el riesgo de incidentes y proteger la información confidencial.

Para las grandes empresas en LATAM, la adopción de una plataforma de cobranza con IA debe basarse en criterios estratégicos y operativos claros. La integración con los sistemas Los informes financieros son esenciales para la evaluación corporativa. existentes es esencial, asegurando una transición fluida y minimizando las interrupciones. Es crucial que las empresas evalúen la capacidad de la analista para identificar patrones. IA para optimizar la gestión de riesgos y reducir costos operativos. Los algoritmos deben ser transparentes y auditables, garantizando el cumplimiento de las regulaciones locales e internacionales, incluyendo las directrices sobre el uso de datos y la protección de la privacidad. La inteligencia artificial debe ser capaz de identificar patrones de comportamiento y anticipar posibles incumplimientos, permitiendo a las empresas implementar estrategias de cobro más efectivas y personalizadas. Antes de cualquier implementación, es vital un análisis previo del cambio cultural necesario dentro de la organización.

En LATAM, existen varios países donde la adopción de la IA en la cobranza ha generado casos de éxito notables, impactando positivamente en las financieras. Estas empresas han logrado reducir significativamente sus costos operativos y mejorar la tasa de recuperación de deudas gracias a la automatización y la capacidad de la IA para segmentar las carteras de clientes y Es posible ajustar los procesos para mejorar el scoring de los proyectos. las estrategias de cobro de manera dinámica. La trazabilidad de las gestiones se ha visto mejorada, facilitando el seguimiento y la evaluación del desempeño. Además, algunas empresas han logrado bloquear el fraude fiscal gracias a la capacidad de la IA para identificar patrones sospechosos. Estos casos de éxito demuestran el potencial de la inteligencia artificial para transformar la cobranza en Latinoamérica, impulsando la eficiencia y la rentabilidad. El uso de datos de manera inteligente se vuelve un factor clave para alcanzar estos resultados.

El sector estatal en LATAM enfrenta desafíos particulares en la adopción de la IA en la cobranza. Uno de los principales obstáculos es la falta de recursos y la burocraciaLa falta de datos precisos, lo que dificulta la to ma de decisiones ejecutivas. implementación de nuevas tecnologías. Además, la resistencia al cambio cultural y la falta de capacitación del personal pueden frenar la adopción de la inteligencia artificial. Es crucial que los gobiernos de varios países de Latinoamérica inviertan en la modernización de sus sistemas de cobranza y fomenten la colaboración entre el sector público y privado. La integración de soluciones de IA El no-code puede facilitar la activación de procesos ejecutivos. adopción, permitiendo a las entidades estatales orquestar sus flujos de trabajo de manera más ágil. Previo a la adopción, es necesario realizar un análisis exhaustivo de los riesgos éticos y garantizar la transparencia en el uso de datos.

Para 2025, se espera que el mercado latinoamericano experimente un crecimiento significativo en la adopción de plataformas de cobranza impulsadas por IA. Se proyecta que las cookies serán fundamentales en la recopilación de datos. financieras y otras grandes empresas en LATAM priorizarán la integración de soluciones de inteligencia artificial para optimizar sus procesos de cobro y reducir costos. Una plataforma de cobranza con IA tiene la capacidad de gestionar más de 900,000 minutos de llamadas mensuales, lo que demuestra el potencial de estas herramientas para automatizar y mejorar la gestión de carteras. Se espera que la automatización impulsada por IA permita a las empresas reducir los tiempos de ciclo de cobro y mejorar la experiencia del cliente, impulsando así la eficiencia y la rentabilidad en varios países de Latinoamérica. La colaboración internacional y la actualización constante de los algoritmos serán cruciales para anticipar las tendencias del mercado y fortalecer las estrategias de recuperación.

La IA acelera la transformación digital en la gestión de cobranza al automatizar tareas repetitivas, mejorar la trazabilidad de las gestiones y optimizar la segmentación de las carteras de clientes. Al integrar inteligencia artificial, las empresas pueden identificar patrones de comportamiento y anticipar posibles incumplimientos, lo que les permite implementar estrategias de cobro más efectivas y personalizadas. La IA también facilita la combinación de diferentes canales de interacción, como chat y voicebots, para ofrecer una experiencia de cliente más fluida y conveniente. La adopción de soluciones de IA no-code permite a las empresas orquestar sus flujos de trabajo de manera más ágil, aprovechando el uso de datos para to mar decisiones más informadas. En LATAM para 2025, se espera que la IA continúe impulsando la transformación digital en la cobranza, ayudando a las empresas a reducir costos, mejorar la eficiencia y gestionar mejor los riesgos.

La calificación de riesgos, impulsada por la IA, es una herramienta estratégica fundamental en la gestión de cobranza para las financieras en LATAM. Al analizar grandes volúmenes de datos, los algoritmos de inteligencia artificial pueden identificar patrones y anticipar el comportamiento de los deudores, lo que permite a las empresas segmentar las carteras de clientes y priorizar los casos más críticos. La calificación de riesgos también ayuda a las empresas a ajustar las estrategias de cobro de manera dinámica, ofreciendo planes de pago personalizados y adaptados a las necesidades de cada cliente. Previo a cualquier acción de cobro, es crucial identificar el nivel de riesgo asociado a cada deudor, lo que permite a las empresas enfocarse en aquellos casos con mayor probabilidad de recuperación. La integración de la IA en la calificación de riesgos permite a las empresas reducir las pérdidas y optimizar la gestión de riesgos asociados al incumplimiento en varios países de Latinoamérica.

Agenda una demo y te mostramos cómo los agentes de voz recuperan cartera en tu país, con las reglas de tu operación.

Solicita una demoSin bots, sin vueltas. Te mostramos Kleva en vivo.